マイカー購入を支えるオートローン

車のことを知りたい

先生、オートローンってよく聞くんですけど、どういう仕組みなのかよくわからないんです。教えてもらえますか?

車の研究家

オートローンとは、車を分割払いで買うためのお金の貸し借りの仕組みだよ。昔は、車屋さん自身が直接お金を貸していたけど、今は融資会社が間に入っているんだ。

車のことを知りたい

融資会社が入るって、どういうことですか?

車の研究家

例えば、君が車を買いたい時、車屋さんではなく、融資会社にお金を借りる契約をするんだ。融資会社は車屋さんに車の代金を支払い、君は毎月融資会社に借りたお金を返していくんだよ。つまり、車屋さんから直接お金を借りるのではなく、融資会社から借りる形になるんだね。

オートローンとは。

車を買うためのお金を借りる仕組みである『オートローン』について説明します。昔は、車屋さんごとに、お客さんにお金を貸すやり方がバラバラでした。車屋さんはお客さんに、車のお金に利息をつけた金額を、何回かに分けて払う約束として、手形をまとめてもらっていました。そして、お客さんがお金を払うたびに、その分の約束が書かれた手形を返していました。これは、分割払いで物を売る時によくある方法でした。今のオートローンでは、お客さんはお金を貸す会社と契約を結びます。車屋さんは、この会社から車のお金を受け取ります。そして、お客さんは、毎月この会社にお金を返していきます。

仕組み

車を手に入れる方法の一つに、分割払いを利用する方法があります。これは、オートローンと呼ばれる仕組みで、銀行や信用販売会社といったお金を貸してくれる機関からお金を借り、車を買うことができます。買った車はすぐに自分のものになりますが、借りたお金は毎月少しずつ、利息と合わせて返していくことになります。

一度にたくさんの支払いを用意するのは大変ですが、オートローンを使うと、高額な車でも無理なく手に入れることができます。例えば、新車や少し値の張る中古車など、まとまったお金がないと買えない車を、月々の支払いを少しずつすることで所有することができるのです。

オートローンを利用する際には、いくつかの注意点があります。まず、お金を借りるということは、利息が発生することを理解しておく必要があります。利息とは、お金を借りる際の手数料のようなもので、借りた金額に加えて支払う必要があります。また、返済期間も重要です。返済期間が長ければ月々の負担は軽くなりますが、その分、支払う利息の総額は多くなります。逆に、返済期間が短ければ月々の負担は大きくなりますが、利息の総額は少なくなります。

さらに、手数料などの諸費用についても確認が必要です。お金を借りる際に、事務手数料や保証料といった費用が発生する場合があります。これらの費用も考慮に入れて、返済計画を立てることが大切です。

オートローンは、計画的に利用すれば、とても便利な仕組みです。しかし、借りたお金は必ず返済しなければならないため、無理のない返済計画を立て、自分の収入に見合った車を選ぶことが重要です。購入前にしっかりと計画を立て、無理なく返済できる範囲で利用しましょう。

| メリット | デメリット | 注意点 |

|---|---|---|

| 高額な車でも無理なく購入できる | 利息が発生する | 利息の理解、返済期間の設定、諸費用の確認、無理のない返済計画、収入に見合った車選び |

種類

車を手に入れる方法はいくつかありますが、一括で購入できる場合は少ないでしょう。多くの方は、分割払いで購入するためにお金を借りる必要があります。その際に利用するのが自動車ローン、つまり車の購入資金を借り入れるためのローンです。大きく分けて、販売店が仲介する販売店ローンと、銀行などの金融機関が直接融資する銀行ローンの二種類があります。

まず、販売店ローンは、車の販売店が提携している金融機関を通して借り入れる方法です。販売店が手続きの大部分を代行してくれるため、手続きが簡単で手間がかからないという大きな利点があります。また、審査も比較的早く、すぐに車に乗りたいという方に適しています。しかし、金利が銀行ローンに比べて高い傾向があり、総返済額が増えてしまう可能性があります。加えて、金利の交渉が難しい場合もあります。

一方、銀行ローンは、自身で銀行などの金融機関に融資を申し込む方法です。販売店ローンに比べて金利が低い場合が多く、総返済額を抑えることができます。また、金利の交渉もしやすいというメリットがあります。ただし、審査に時間がかかる場合があり、すぐに車に乗りたい方には不向きです。また、手続きも自身で行う必要があるため、手間がかかる場合もあります。

どちらのローンにも利点と欠点があるので、自分の状況や希望に合わせてどちらのローンにするか慎重に検討することが大切です。金利や返済期間、手数料などをよく比較し、自分に最適なローンを選びましょう。無理のない返済計画を立て、車のある生活を楽しみましょう。

| ローン種類 | メリット | デメリット |

|---|---|---|

| 販売店ローン |

|

|

| 銀行ローン |

|

|

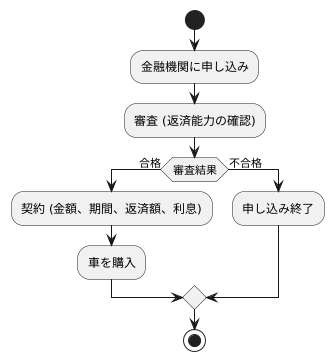

手続き

車の購入にあたって、お金を借りる手続きは幾つかの段階に分かれています。まず、銀行や信用金庫といったお金を貸してくれるところに申し込むことから始まります。お金を借りるには、返済能力があるかどうかの審査を受けなければなりません。この審査では、どれくらいのお金を得ているのか、きちんと返済してきた実績があるのかといったことが細かく調べられます。例えば、源泉徴収票といった収入を証明するものや、信用情報機関に記録されている過去の借り入れや返済に関する情報が確認されます。

審査の結果、お金を貸せると判断された場合は、いよいよ契約の手続きに進みます。契約の内容には、借りる金額、返済期間、毎月の返済額、利息の割合などが含まれます。これらの条件をよく理解し、納得した上で契約を結びます。契約が済むと、いよいよ車を購入することができます。お金を借りる手続きでは、いくつかの書類が必要です。まず、運転免許証は必ず必要です。これは、本人確認のために用いられます。また、収入を証明する書類も必要です。源泉徴収票や給与明細書などが該当します。さらに、お金を貸してくれるところによっては、健康保険証や印鑑登録証明書を求められることもあります。これらの書類は事前に確認し、準備しておくことで、手続きをスムーズに進めることができます。

お金を借りる際には、返済方法にも注意が必要です。毎月一定額を返済する方法や、ボーナス月にまとめて返済する方法など、様々な返済方法があります。自分の収入や生活スタイルに合った返済方法を選ぶことが大切です。また、利息の割合も重要な要素です。利息の割合によって、最終的に返済する総額が大きく変わってきます。お金を借りる前に、複数の金融機関の金利を比較検討し、最も有利な条件のところを選ぶようにしましょう。これらの点をしっかり確認しておくことで、後々のトラブルを避けることができます。

注意点

車を手に入れる手段として、お金を借りる方法があります。借りたお金は毎月少しずつ返す必要がありますが、その際にいくつか注意すべき点があります。まず、返済の計画を綿密に立てることが大切です。毎月決まった日に返す金額だけでなく、年に数回ある賞与の時期に、いつもより多めに返すことも考えてみましょう。無理なく返せる金額を設定することが、計画を長く続ける秘訣です。

次に、お金を借りる際には利子や手数料といった費用が発生します。これらの費用についても事前にきちんと調べておくことが重要です。利子には、借りている期間ずっと変わらないものと、世の中の経済状況によって変化するものがあります。それぞれの仕組みを理解した上で、自分に合った方を選びましょう。また、全ての費用を含めた最終的な返済額を把握しておくことで、将来の計画が立てやすくなります。

さらに、まとめてお金を返す方法も知っておきましょう。これは、最初に決めた返済期間よりも早くお金を返すことで、利子の負担を減らす効果があります。もし収入が増えたり、まとまったお金が入ったりした場合は、この方法を活用することでお得に返済を進めることができます。人生では収入が変化する場面も出てきますので、こういった制度を覚えておくと、いざという時に役立ちます。

| 項目 | 詳細 |

|---|---|

| 返済計画 | 毎月の返済額に加え、賞与時の増額返済も検討。無理のない金額設定が重要。 |

| 利子と手数料 | 固定金利と変動金利の仕組みを理解し、自分に合った方を選択。最終的な返済額を把握。 |

| 繰上げ返済 | 返済期間より早くお金を返すことで利子負担を軽減。収入増加時などに活用。 |

過去の仕組み

かつての車の買い方、つまりお金の借り方は、今とは大きく違っていました。販売店が自分でお客さんにお金を貸し、分割で返済してもらうのが普通だったのです。これはまるで、お店が小さな銀行のような役割を果たしていたようなものです。お客さんは販売店に手形を預け、毎月その手形を支払うことで車の代金を少しずつ返済していました。これは、今で言う約束手形のようなもので、期日までに支払うことを約束する証書です。

しかし、この方法には、販売店にとって大きな負担がありました。まず、多額のお金を常に用意しておく必要があったのです。そして、お客さん一人ひとりと契約を結び、手形の管理や支払いの確認など、多くの手間がかかっていました。また、お客さんがきちんと支払ってくれるかどうかのリスクも、販売店が負わなければなりませんでした。

このような販売店側の負担や複雑な手続きを解消するために、今のオートローンの仕組みが作られました。今では、お客さんは銀行や信用金庫などの金融機関と直接契約を結び、お金を借りて車を買います。販売店は、お客さんから直接お金を受け取るのではなく、金融機関から車の代金を受け取ります。

この新しい仕組みのおかげで、販売店の手間は大幅に減り、多くのお客さんが気軽に車を買えるようになりました。お金を借りるのも簡単になり、車を持つという夢を実現しやすくなったのです。過去の仕組みと今の仕組みを比べてみると、いかに今の仕組みが便利で、私たちにとってありがたいものかよく分かります。過去の苦労を知ることで、今の便利さをより深く実感できるのではないでしょうか。

| 項目 | 過去の車の買い方 | 今の車の買い方 |

|---|---|---|

| お金の借り方 | 販売店から直接借りる | 銀行や信用金庫などの金融機関から借りる |

| 支払方法 | 販売店に手形を預け、毎月支払う | 金融機関にローンを返済する |

| 販売店の役割 | 小さな銀行のような役割を果たす。お金の管理、契約、リスク負担など多くの手間がかかる。 | 金融機関から車の代金を受け取る。販売店の手間は大幅に減少。 |

| メリット・デメリット | 販売店にとって負担が大きい。 お客さんにとっては手続きが煩雑。 |

販売店にとって手間が減り、お客さんにとっても気軽に車を買える。 |