車の製造原価:価格の秘密

車のことを知りたい

先生、車の製造原価って材料費、人件費、経費を足せばいいんですよね?単純に考えると、材料費が高ければ製造原価も高くなるってことですか?

車の研究家

いいところに気がつきましたね。材料費、人件費、経費は製造原価の主要な要素です。ただ、これら以外にも、期首と期末の仕掛かり品も考慮する必要があるんです。

車のことを知りたい

仕掛かり品?何ですか、それ?

車の研究家

製造途中で完成していない製品のことです。例えば、今期に完成しなかった車は、来期に完成する仕掛かり品となります。期首にあった仕掛かり品は、今期の費用に加えて完成させます。期末の仕掛かり品は、今期の費用で製造途中のものですから、今期の原価から差し引く必要があります。つまり、製造原価は、期首仕掛かり品+材料費+人件費+経費ー期末仕掛かり品で計算されます。

製造原価とは。

『製造原価』とは、車を造るのに使ったお金のことです。工場でかかるお金を、一台ごとの車に割り振って計算します。車の作り方を考えながら、何にどれだけお金を使ったかを計算していくのです。具体的には、材料費、人件費、その他諸々の経費を分けて計算します。工場では常に車が作られているので、作りかけの車の費用も分けて計算する必要があります。ある期間に作られた車の製造原価は、期間の最初に作りかけだった分の費用、その期間に使った材料費、人件費、その他諸々の経費、そして期間の最後に作りかけとして残っている分の費用をすべて合わせて計算します。

製造原価とは

製造原価とは、読んで字の如く、製品を作るためにかかった費用のことです。自動車を作るには、多くの部品を組み立て、検査を行い、出荷するまでの一連の作業が必要です。この一連の作業の中で発生する費用全てが製造原価となります。

製造原価は大きく分けて三つの要素から成り立っています。一つ目は材料費です。鉄やアルミ、プラスチック、ゴム、ガラスなど、車を作るために必要な様々な材料の費用が含まれます。車種やグレードによって使用する材料の種類や量が異なるため、材料費は車によって大きく変動します。二つ目は労務費です。工場で働く従業員の給料や賞与、社会保険料などが含まれます。組み立て作業を行う従業員だけでなく、設計や開発、検査、管理など、車作りに関わる全ての従業員の費用が含まれます。三つ目は経費です。工場の電気代や水道代、機械の維持費、工場の家賃などが含まれます。材料費や労務費とは異なり、間接的に車作りに関わる費用となります。

これらの材料費、労務費、経費を全て合計することで、一台の車が完成するまでにかかる費用、つまり製造原価が計算されます。車一台あたりの値段を考える上で、この製造原価は大変重要な要素となります。なぜなら、製造原価は販売価格の基礎となるからです。製造原価が高ければ、当然販売価格も高くなる傾向があります。消費者が納得できる値段設定のためにも、製造会社は製造原価を適切に管理する必要があります。製造原価を下げるためには、材料費を抑える工夫や、作業工程を効率化して労務費を削減するなど、様々な取り組みが必要です。また、無駄な経費を削減することも重要です。 製造会社は、これらの費用を緻密に計算し、管理することで、利益を確保しながら、消費者に求めやすい価格で車を販売することを目指しています。

| 製造原価の要素 | 内容 |

|---|---|

| 材料費 | 鉄、アルミ、プラスチック、ゴム、ガラスなど、車を作るために必要な様々な材料の費用。車種やグレードによって大きく変動する。 |

| 労務費 | 工場で働く従業員の給料、賞与、社会保険料など。設計、開発、検査、管理など、車作りに関わる全ての従業員の費用が含まれる。 |

| 経費 | 工場の電気代、水道代、機械の維持費、工場の家賃など。間接的に車作りに関わる費用。 |

原価の分類

車を造るためにかかるお金は、大きく分けて材料費、人件費、経費の3種類に分けられます。それぞれについて詳しく見ていきましょう。

まず、材料費は、読んで字のごとく、車を作るために必要な材料にかかるお金のことです。具体的には、車体を作るための鉄板や、タイヤ、エンジンを構成する様々な部品、シートの素材、窓ガラス、ハンドル、ネジ1本に至るまで、車に使われている全てのものにかかる費用が含まれます。小さな部品だけでも数万点に及ぶため、材料費は製造原価の中でも大きな割合を占めます。それぞれの部品の価格や使用量をきちんと管理することが、原価管理の第一歩と言えるでしょう。

次に、人件費は、工場で働く人たちの給料やボーナス、社会保険料など、人にかかるお金のことです。車を作る工程には、様々な人が関わっています。部品を組み立てる人、完成した車を検査する人、工場全体の管理をする人など、それぞれの役割を担う人たちがいます。また、新車の開発に携わる技術者やデザイナーなども人件費に含まれます。人件費も製造原価における大きな割合を占めるため、作業効率の改善や人員配置の最適化など、様々な工夫が必要です。

最後に、経費は、材料費と人件費以外にかかるお金のことです。工場を稼働させるために必要な電気代や水道代、大きな機械を動かすための燃料費、機械の修理や点検にかかる費用、工場の建物の賃借料、工具の購入費なども経費に含まれます。また、製品を運ぶための輸送費などもここに含まれます。一見すると材料費や人件費に比べて小さな金額に見えるかもしれませんが、経費を細かく見ていくことで、無駄を省き、コスト削減につなげられる可能性があります。

このように、製造原価は様々な要素から成り立っています。それぞれの費用の内訳を把握し、適切に管理することで、無駄をなくし、より良い車作りに繋げることができるのです。

仕掛かり品

車の製造は、流れ作業のように、絶え間なく続いています。工場の中では、完成した車だけでなく、様々な製造段階の車が同時に存在しています。これらの製造途中の車を「仕掛かり品」と呼びます。仕掛かり品は、まるで製造の過程で一時停止ボタンを押したかのように、完成を待つ状態にあります。

仕掛かり品は、会社の財産の一部です。そのため、期首(会計期間の始まり)と期末(会計期間の終わり)に、それぞれ棚卸しを行い、その金額を把握する必要があります。この棚卸しで得られた金額は、製造原価計算に欠かせない要素となります。期首仕掛かり品棚卸し高とは、前の会計期間から繰り越された仕掛かり品の金額です。これは、前の期間で製造が開始され、今期に持ち越された仕掛かり品です。一方、期末仕掛かり品棚卸し高は、当期の会計期間内に完成に至らなかった仕掛かり品の金額です。これは、今期中に製造が開始されたものの、まだ完成していない仕掛かり品です。

これらの期首と期末の仕掛かり品金額を正しく把握することで、当期に実際に製造された車の原価を正確に計算することができます。例えば、今期に多くの材料費や人件費をかけても、仕掛かり品としてまだ完成していない場合は、そのすべてが当期の完成品の原価となるわけではありません。

製造原価を計算するための公式は、「当期製品製造原価 = 期首仕掛かり品棚卸し高 + 材料費 + 人件費 + 経費 ー 期末仕掛かり品棚卸し高」となります。この公式を使うことで、ある一定の期間内に製造が完了した製品の原価を算出できます。期首仕掛かり品から製造を始め、そこに材料費、人件費、経費を加え、最後に期末仕掛かり品を差し引くことで、完成品にかかった費用を正確に計算できます。このように仕掛かり品を考慮することで、製造原価の計算はより精密なものとなります。

| 項目 | 説明 |

|---|---|

| 仕掛かり品 | 製造途中の車。期首と期末に棚卸しを行い、金額を把握する。 |

| 期首仕掛かり品棚卸し高 | 前の会計期間から繰り越された仕掛かり品の金額。 |

| 期末仕掛かり品棚卸し高 | 当期の会計期間内に完成に至らなかった仕掛かり品の金額。 |

| 当期製品製造原価 | 期首仕掛かり品棚卸し高 + 材料費 + 人件費 + 経費 ー 期末仕掛かり品棚卸し高 |

原価管理の重要性

車を作るには、たくさんの部品や材料、そして人手が必要です。これら全てにかかるお金を製造原価といいます。製造原価をうまく管理することは、自動車会社にとって、生き残るためにとても大切なことです。

製造原価が上がってしまうと、当然会社の利益は減ってしまいます。利益が減れば、新しい車を作るためのお金が減り、技術開発も難しくなります。また、利益を確保するために車の値段を上げざるを得ない場合もあります。しかし、今の車は世界中で様々な会社が作っていて、競争がとても激しい状態です。値段を上げてしまうと、お客さんは他の会社の車を買ってしまうかもしれません。そうなると、会社の売り上げは下がり、ますます苦しい立場に追い込まれてしまいます。

製造原価を低く抑えることは、値段を下げる余裕を生み出し、他社の車との競争に勝つ力になります。同じ性能の車でも、安い方がお客さんにとっては魅力的です。より多くのお客さんに車を買ってもらうためには、他社よりも安い値段で良い車を売ることが重要です。

製造原価を管理することは、単に値段を下げるためだけではありません。無駄な材料や人件費、その他諸々の費用を減らすことで、会社の経営を効率化することにも繋がります。例えば、同じ部品でも、複数の会社から相見積もりを取って安い会社から買う、工場での作業手順を見直して無駄な動きを減らす、といった小さな工夫を積み重ねることで、大きなコスト削減効果が得られます。

自動車会社は、常に様々な工夫をして原価を管理し、少しでも安く車を作る努力をしています。材料の仕入れ値を下げる交渉をしたり、工場の機械を新しい省エネのものに交換したり、部品の設計を見直して使う材料を減らしたりと、あらゆる面からコスト削減に取り組んでいます。このように、原価管理は自動車会社にとって、なくてはならない重要な仕事なのです。

| 項目 | 内容 |

|---|---|

| 製造原価管理の重要性 | 自動車会社が生き残るために必須。原価上昇は利益減少、技術開発停滞、価格上昇に繋がり、競争激化の中で顧客を失う可能性も。 |

| 低価格化による競争力向上 | 原価低減は価格競争力を高め、顧客獲得に繋がる。 |

| 経営効率化 | 無駄な費用削減で経営効率化を実現。例:相見積もり、作業手順見直し。 |

| 原価管理の具体例 | 仕入れ値交渉、省エネ機器導入、部品設計見直しなど。 |

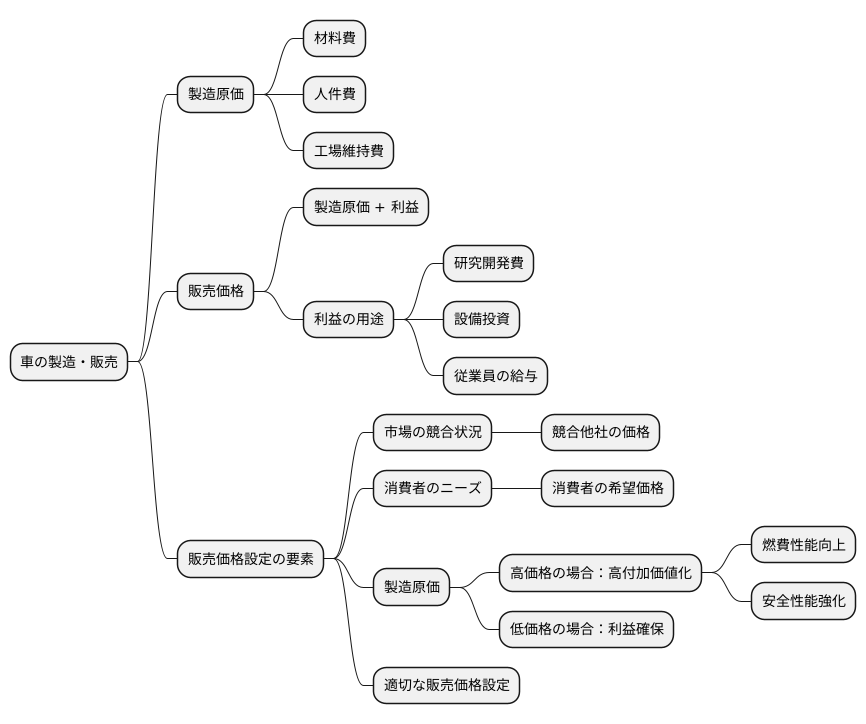

製造原価と販売価格

車を製造し、販売するためには、まず製造にかかる費用を正確に把握することが大切です。これが製造原価と呼ばれるもので、材料費や人件費、工場の維持費など、様々な費用が含まれています。そして、この製造原価を元に販売価格が決められます。

販売価格は、製造原価に利益を上乗せすることで算出されます。この利益は、企業の研究開発費や新たな設備投資、従業員の給与などに充てられます。利益がなければ企業は存続できませんので、販売価格の設定は非常に重要です。しかし、ただ闇雲に利益を上乗せすれば良いというわけではありません。市場の競合状況をしっかりと把握する必要があります。同じような性能や大きさの車が、他社からどれくらいの価格で販売されているのかを調べ、自社の車の価格設定の参考にします。

また、消費者のニーズも考慮しなければなりません。消費者がどのような車をどれくらいの価格で購入したいと考えているのかを分析することで、販売価格の適正価格が見えてきます。もし、製造原価が高すぎて販売価格を高く設定せざるを得ない場合は、高価格に見合うだけの魅力を車に持たせる工夫が必要です。例えば、燃費性能を向上させたり、安全性能を強化したりすることで、消費者に納得してもらえる価格設定を目指します。

反対に、製造原価を抑えることができれば、販売価格を安く設定し、多くの消費者に購入してもらいやすくなります。しかし、利益が少なすぎると企業の経営を圧迫することになりますので、価格設定は慎重に行わなければなりません。製造原価を念頭に置きながら、市場の動向や消費者のニーズを分析し、適切な販売価格を設定することが、自動車メーカーの重要な役割です。

今後の展望

自動車作りを取り巻く環境は、技術の進歩によって目まぐるしく変化しています。電気で動く車や、人が運転しなくても目的地まで車が走る技術など、これまでには考えられなかったような技術が次々と生まれてきています。これらの新しい技術は、車を作るのにかかるお金にも大きな影響を与えます。

例えば、電気で動く車は、従来のガソリンで動く車とは異なる部品や材料を使います。そのため、車を作るためのお金のかかり方も大きく変わってきます。電池を作るのにかかる費用や、モーターの製造費用など、従来のガソリン車にはなかった費用が発生するのです。また、人が運転しなくても目的地まで車が走る技術を開発するためには、莫大な研究開発費がかかります。様々なセンサーや高度な計算機などを開発し、安全性を確保するための試験を繰り返す必要があるため、多額の投資が必要不可欠です。

これらの変化にうまく対応するためには、従来の車作りにかかるお金を管理する方法を見直し、新しい技術に合わせたお金の管理の仕組みを作ることが必要です。従来のガソリン車を基本とした原価計算では、電気自動車の電池のコストや自動運転システムのソフトウェア開発コストなどを適切に把握することが難しいでしょう。そのため、部品や材料の種類、製造工程、開発プロセスなどを改めて見直し、それぞれの費用を正確に把握できるシステムを構築する必要があります。

自動車を作る会社は、常に変化する市場の状況に合わせて、車を作るのにおかるお金をいかに少なくできるかを考え続けなければなりません。そして、新しい技術をうまく取り入れながら、より良い車を作っていくことが求められます。消費者のニーズが多様化し、競争が激化する中、技術革新に対応した原価管理は、企業の生き残りを左右する重要な要素となるでしょう。

| 技術の進歩 | コストへの影響 | 対応策 |

|---|---|---|

| 電気自動車 | 電池、モーターなど新しい部品の費用発生 | ・従来の原価計算方法の見直し ・新しい技術に合わせた原価管理システムの構築 ・部品、材料、製造工程、開発プロセスの見直し ・費用を正確に把握できるシステム構築 |

| 自動運転 | センサー、計算機、安全性試験など莫大な研究開発費 |